7 / 32

7 / 32

7

UNTERNEHMENSNAVI [2016/17]

Der gute Teppich imWohnzimmer wird durch

einen umgekippten Farbeimer zerstört, das

Parkett beim Transport der Maschinen zer-

kratzt oder der liebevoll angelegte Vorgarten

bei den Fassadenarbeiten dem Erdboden gleichgemacht:

Wo gearbeitet wird, können Fehler und Missgeschicke pas-

sieren.

Gefeit ist gegen solche Ereignisse niemand, aber hoffent-

lich gut versichert. Gerade Betriebsinhaber sollten sich in je-

der Hinsicht absichern: persönlich, aber natürlich auch den

Betrieb und damit dieMitarbeiter.DieAssekuranzen gehen in

der Regel durch den Betrieb und entwickeln gemeinsam mit

dem Betriebsinhaber einen optimalen Versicherungsschutz,

der auf jeden Betrieb individuell zugeschnitten sein muss. Es

gilt die alte Devise: „So wenig wie möglich versichern, aber

immer so viel wie nötig!“

Betriebliche Risiken

Gegen welche Risiken Betriebe anfällig sind, hängt natürlich

auch vom Gewerk ab. So gibt es allgemeine Risiken wie Feu-

er- oder Wasserschäden, die eigentlich jeden Betrieb treffen

können.Darüber hinaus sollte jeder Betrieb eine Umwelthaft-

pflichtversicherung abschließen. Denn kein Betriebsinhaber

kommt umhin, das Risiko seines Unternehmens imHinblick

auf mögliche Schadensfälle einzuschätzen.

Zu diesen Schadensfällen zählen ...

• Feuerschäden, Explosion

• Sturm

• Wasserschäden

• Einbruch/Diebstahl

• Maschinenbruch

• Warentransporte

• Betriebsunterbrechungen

• Energieausfall

• Computerausfall

• Umwelthaftpflicht

• Betriebshaftpflicht

• Kfz-Haftpflicht

• Sabotage

• Forderungsausfall

Nicht immer ist eine Police notwendig. Jeder Betriebsinhaber

sollte hier genau überlegen, welche möglichen Schäden er aus

eigener Tasche zahlen kann, wenn sie denn eintreten sollten,

und welche er mit einer Versicherung absichert.

Nicht immer reicht es, nur das eigentliche Ereignis – wie

etwa einen Feuerschaden – abzusichern. Selbst wenn die

Versicherung den Schaden ersetzt, bleiben die laufenden

Kosten wie Miete, Zinszahlungen und Personalentgelte er-

halten, werden aber beispielsweise durch eine Betriebsunter-

brechungs-Versicherung abgedeckt. Zu den unerlässlichen

Absicherungen gehört auch eine Betriebs-Haftpflichtversi-

cherung, die ähnlich der im privaten Bereich funktioniert. Sie

deckt Risiken ab, wenn Dritte durch den Betrieb zu Schaden

kommen, etwa wenn eine umstürzende Leiter den Glastisch

des Kunden zerstört oder jemand über ein Gerätekabel stol-

pert und stürzt. Außerdem bietet sich für produzierende

Betriebe noch eine Produkt-Haftpflichtversicherung an, die

dann einspringt, wenn Dritte durch das Produkt geschädigt

werden.

Persönliche Risiken absichern

Auf keinen Fall sollte der Betriebsinhaber sich selbst verges-

sen, denn er ist Dreh- und Angelpunkt für das Unternehmen.

Unabdingbar ist eine finanzielleAbsicherung für den Fall, dass

der Betriebsinhaber erkrankt oder womöglich sogar berufsun-

fähig wird. So zählen zu den persönlichen Risiken die Folgen

vonKrankheit,Unfall,Erwerbsunfähigkeit,Pflegebedürftigkeit,

Arbeitslosigkeit,Alter und auch der Tod. Die Absicherung für

denKrankheitsfall steht an oberster Stelle undmit ihr die Frage

nach einer gesetzlichen oder privaten Krankenversicherung.

Was die richtige Wahl ist, hängt von mehreren Faktoren ab,

etwa ob man sich alleine oder gleich eine Familie mitversi-

chern muss. Sitzt eine Familie mit im Boot, sollte man deren

Absicherung auch auf keinen Fall vergessen.

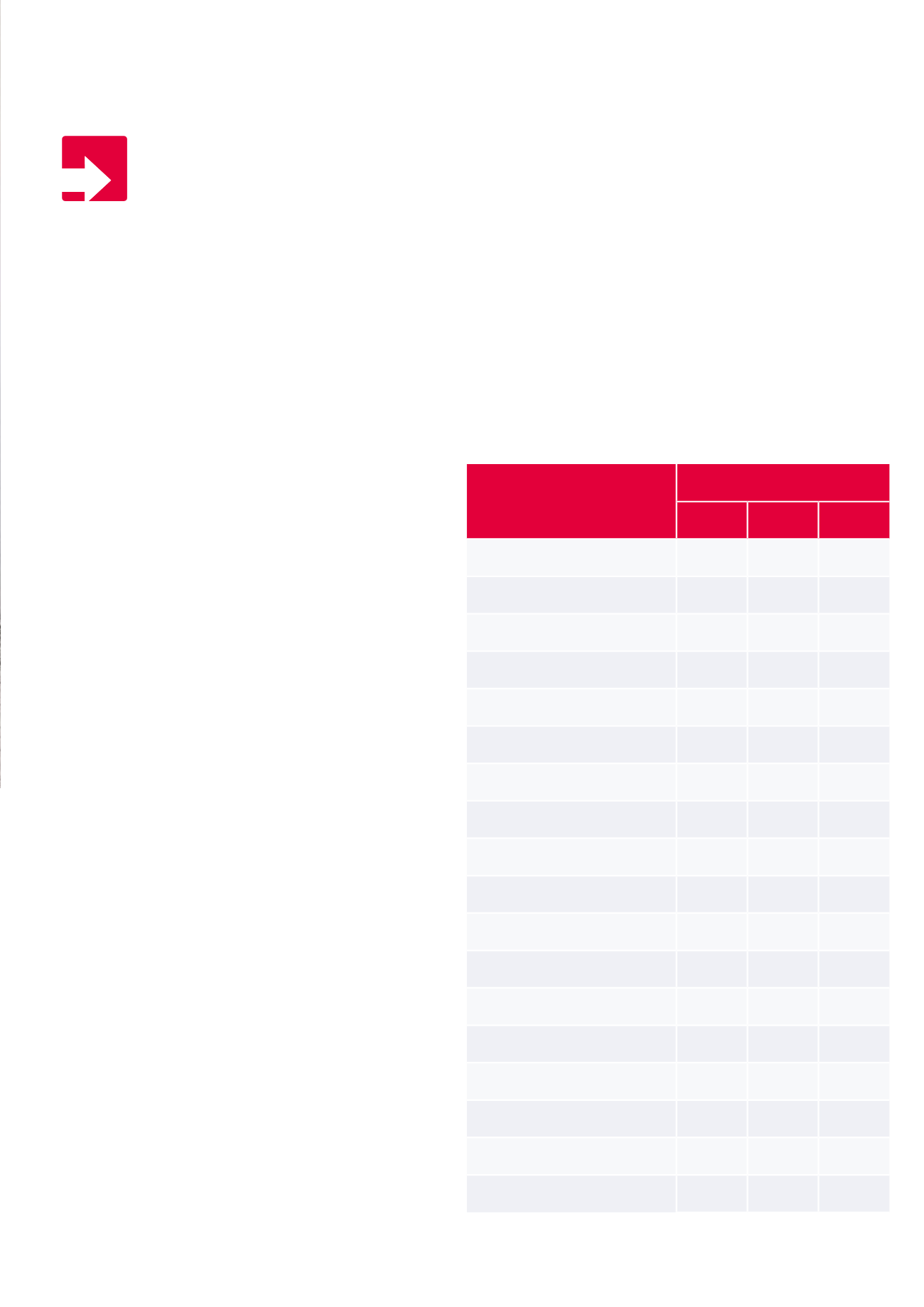

W

Art der Gefahr

Risiko für das Unternehmen

groß mittel

klein

Feuer, Explosion

v v v

auf benachbarte Grundstücke

übergreifendes Feuer, Sturm

v v v

Leitungswasser

v v v

Einbruchdiebstahl

v v v

Maschinenbruch

v v v

Warentransporte

v v v

Betriebsunterbrechung durch

Feuer, Maschinenschaden

v v v

Energieausfall

v v v

Verseuchung

v v v

Computerausfall

v v v

Betriebshaftpflicht

v v v

Umwelthaftpflicht

v v v

Produkthaftpflicht

v v v

Kraftfahrzeughaftpflicht

v v v

Eigene Kraftfahrzeugschäden

v v v

Unfallschäden (Kasko)

v v v

Beraubung, Sabotage, Unter-

schlagung, Forderungsausfall

v v v

Auslandsrisiken

v v v

Quelle: Gesamtverband der Deutschen Versicherungswirtschaft e. V.